2022年(nián)開始,“搶教授”成爲VC圈的熱(rè)潮。

前有慧拓(CEO陳龍:中山(shān)大(dà)學計(jì)算機(jī)院博士兼博導;首席科(kē)學家王飛躍:現任中科(kē)院自(zì)動化所複雜系統管理(lǐ)與控制國(guó)家重點實驗室主任)在半年(nián)内,連拿兩輪共計(jì)超5億元融資。後有微構工(gōng)場(創始人(rén)、首席科(kē)學家陳國(guó)強:清華教授;聯合創始人(rén)吳赴清:清華大(dà)學生(shēng)命學院副研究員(yuán))拿下3.59億元融資。

在那個時候甚至有坊間傳言:有早期VC早就(jiù)理(lǐ)好了名單,挨個拜訪教授。然而在最近,随着資本市場的變化與挑戰加劇(jù),“投教授”的VC們似乎又趨于冷(lěng)靜(jìng)了。

#01“最近沒去(qù)高校(xiào)了”

不知從(cóng)何時開始,“投教授”這一名詞出現的頻率似乎降低了。一位曾穿梭在各大(dà)高校(xiào),和教授們相(xiàng)談甚歡的投資人(rén)說(shuō):“最近去(qù)得(de)少了。”

雖然他(tā)并沒有切斷與教授們的聯絡,但(dàn)投資的重心也的确從(cóng)“教授”轉回了“商業化”,這并不是個例。從(cóng)2023年(nián)大(dà)金額早期融資情況可(kě)以看(kàn)出,這一年(nián)VC們并沒有和往常一樣集中性的押注某一技術(shù),而是在每一個賽道都(dōu)有分(fēn)布。這就(jiù)說(shuō)明除了投資策略已經發生(shēng)了改變。

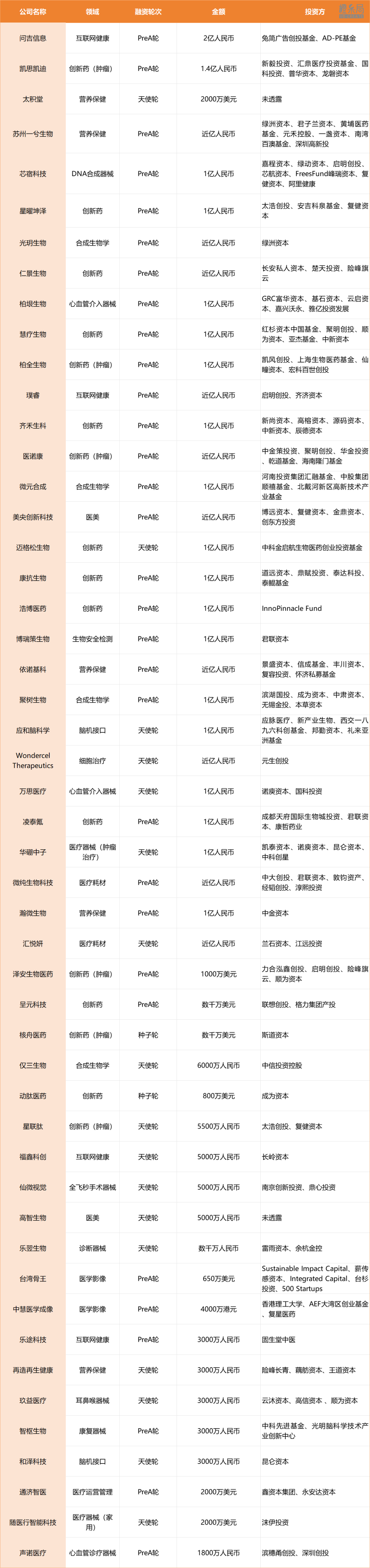

▲ 2023早期融資(數據來(lái)源:動脈橙)

對于這一現象,他(tā)給出的理(lǐ)由是:“大(dà)家意識到一些教授們對商業化的理(lǐ)解還(hái)是不夠強,創業還(hái)得(de)看(kàn)産業老兵(bīng)。”

雖然施一公、李澤湘等“富翁教授”給教授創業打了個樣,但(dàn)也并不是所有科(kē)研人(rén)員(yuán)都(dōu)适合創業。一些教授商業化經驗不足,雖然技術(shù)領先,但(dàn)企業在市場化運作(zuò)上依舊常常碰壁。另外,有些教授研究還(hái)太過前沿,技術(shù)成熟度和商業應用前景仍有待驗證。在資本寒冬之下,投資者們出手謹慎,面對教授創業的不穩定性,他(tā)們隻能望而卻步。

而在追逐教授的“B面”,投資人(rén)對技術(shù)的理(lǐ)解不夠深入也是他(tā)們離(lí)開教授的原因之一。

雖然現在也有科(kē)研人(rén)下場做投資,但(dàn)從(cóng)大(dà)基數來(lái)看(kàn),懂(dǒng)技術(shù)的仍然是小部分(fēn)。而硬科(kē)技意味着較高技術(shù)門(mén)檻和明确的應用場景。不懂(dǒng)技術(shù),就(jiù)很難與教授對上話(huà),縱使在早期“搶”到了合作(zuò)機(jī)會,中後期也可(kě)能分(fēn)道揚镳。

因此,到了“搶教授”的後期,一些VC也理(lǐ)性的改變了投資邏輯,決定放(fàng)棄跟随教授。

#02“搶教授”,究竟是搶什麽?

“搶教授”的熱(rè)潮背後,實則吹的是硬科(kē)技的風(fēng)。

“搶教授”與硬科(kē)技投資的熱(rè)潮出現的時間幾乎同步。在去(qù)全球化的趨勢下,我國(guó)各行業在上遊領域的短(duǎn)闆付出水面。這些“斷點”、“堵點”都(dōu)在倒閉國(guó)内的各行業往上遊領域發力。随之而來(lái)的,是上遊市場機(jī)遇的爆發式增長。

這些在智能制造、生(shēng)物技術(shù)、航空航天等領域具有核心重要地位或支撐作(zuò)用的技術(shù),被稱爲硬科(kē)技。

投資硬科(kē)技,其中一個層面是要挖掘這些優質的原研創新。而去(qù)高挖掘教授手中的原始創新成果,無疑是一種比較高效的手段。在以技術(shù)先行性爲先,解決“卡脖子”問(wèn)題的投資理(lǐ)念裡(lǐ),投資科(kē)學家成爲一種潮流。部分(fēn)投資機(jī)構也在多年(nián)的實踐中取得(de)了成果。但(dàn)顯然,這種成功并非适用于所有人(rén)。

現實中,硬科(kē)技的落地往往很難實現。這其中,最核心的一點是技術(shù)在實驗室的成熟度與在市場的成熟度完全是兩個概念。

在實驗室,能夠實現穩定的、數十千克的産能便可(kě)以歸爲中試;但(dàn)在實際生(shēng)産中,這樣的産能并不能市場化。但(dàn)大(dà)部分(fēn)科(kē)研人(rén)員(yuán)并不懂(dǒng)生(shēng)産,工(gōng)藝的放(fàng)大(dà)成了第一道門(mén)檻。

當然,這樣的門(mén)檻還(hái)有第二道、第三道,比如(rú)知識産權、人(rén)員(yuán)管理(lǐ)、市場銷售、審評審批等。每一個環節都(dōu)有可(kě)能導緻失敗,同樣每一個環節都(dōu)需要時間。對硬科(kē)技投資人(rén)來(lái)說(shuō),需要背負極大(dà)的風(fēng)險。

因此,在熱(rè)度逐漸散去(qù),可(kě)以看(kàn)到當時追逐教授的投資人(rén)分(fēn)成了兩派:一派持續看(kàn)好,繼續挖掘科(kē)研院所和高校(xiào)的水下項目;另一派則審慎考慮,同時也尋找其他(tā)方向。

#03“投教授能吃(chī)肉,不是喝(hē)湯”

荷塘創投是仍然堅持“投教授”的投資機(jī)構之一。荷塘創投的董事(shì)總經理(lǐ)張善良告訴橙果局:“荷塘創投之所以堅持投教授,是因爲嘗到了甜頭。”

目前,荷塘創投的投資項目中,有三十餘個項目是由清華大(dà)學、中科(kē)院以及三甲醫院的知名教授、專家的成果轉化而來(lái),占到了目前總項目數量的三分(fēn)之一。而在市場緊縮的情況下,大(dà)部分(fēn)教授項目仍在穩定發展,2023年(nián)還(hái)有相(xiàng)當一部分(fēn)企業順利完成了融資。

對于這一“反常”現象,張善良認爲有合理(lǐ)成分(fēn):“很正常。投教授多年(nián)我們逐漸發現,國(guó)内外核心硬科(kē)技創新技術(shù)的企業,在保持技術(shù)領先性的前提下,發展速度也更快(kuài)一些。”

陪伴也是需要底氣的,“投教授”最重要的一點就(jiù)是得(de)懂(dǒng)技術(shù)。對于科(kē)研人(rén)員(yuán)而言,每一項研發都(dōu)是自(zì)己的心血,都(dōu)抱有期待。因此,投資人(rén)需要懂(dǒng)得(de)技術(shù)背後的潛力、市場價值等,才能做出正确的判斷,降低風(fēng)險概率。

當然,有些教授從(cóng)科(kē)研轉做企業,缺乏經營意識是不可(kě)否認的事(shì)實。對此,荷塘創投已經形成了一套孵化、投資的模式:一方面鼓勵教授潛心科(kē)研,另一方面,也幫教授企業建立起有效的運營管理(lǐ)體(tǐ)系,做好發展規劃,進而提高了産業化的成功率。

除了荷塘創投以外,還(hái)有水木創投、中科(kē)創星等投資機(jī)構,仍在“寒冬”之中堅持“投教授”。或許對于他(tā)們而言,投教授不僅是一種實力,更是一種情懷。這些投資機(jī)構大(dà)多出身(shēn)科(kē)研院所,對于教授科(kē)研也有着别樣的情愫,投教授或許也是他(tā)們最初的意義所在。

但(dàn)更重要的是,他(tā)們掌握了與教授溝通的技巧,能夠憑借自(zì)己的優勢,獲得(de)更大(dà)的回報。就(jiù)像張善良所說(shuō)的那樣:“做好成果轉化的戰略投資,以後是吃(chī)肉,不是喝(hē)湯。投教授必将如(rú)此。”

#04“搶教授”熱(rè)度過後,劃出一道分(fēn)水嶺

此前VC們對教授創業的狂熱(rè),雖促進了硬科(kē)技的發展,但(dàn)同時資本的追捧也讓一些項目變了性。一些初創企業甚至出現了估值虛高的情況,嚴重影(yǐng)響了後期發展以及市場的秩序。

如(rú)今“搶教授”的VC們逐漸冷(lěng)靜(jìng),也預示着分(fēn)水嶺的到來(lái)——科(kē)研端篩選出了适合做創業的研究人(rén)員(yuán),資本端也留下了正在懂(dǒng)技術(shù)的投資人(rén)。

有些VC善于捕捉風(fēng)向,在短(duǎn)頻快(kuài)的投資節奏之下帶動了新賽道的崛起。如(rú)互聯網産業的迅速崛起,帶來(lái)了全民(mín)狂歡,也讓不少押對寶的投資人(rén)迎來(lái)了大(dà)豐收。而有些VC則更傾向陪伴。他(tā)們明白(bái)成果轉化的不易,但(dàn)也清楚創新的技術(shù)一旦步入商業化的正軌,便能爲其帶來(lái)穩定的回報和長期的價值。

但(dàn)不可(kě)否認的是,無論市場風(fēng)向如(rú)何變動,對原始創新科(kē)研的重視不會發生(shēng)改變。硬科(kē)技終将成爲産業的動力引擎,引領市場走向下一個十年(nián)。

文章(zhāng)來(lái)源于: 公衆号 動脈橙果局